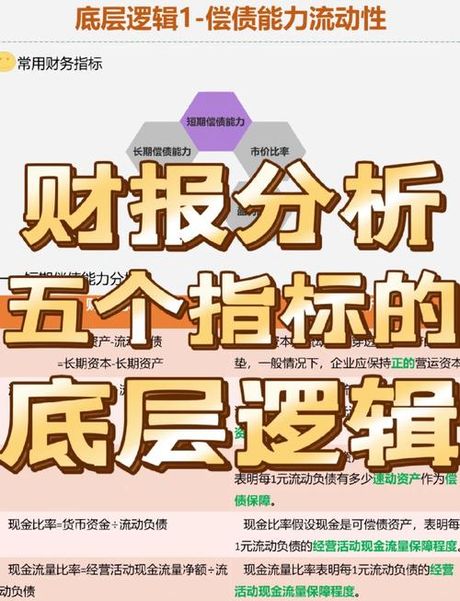

速动比率指的是企业短期偿债能力的一种表现指标,是反映企业流动性状况的重要财务指标之一。速动比率越高,说明企业短期清偿能力越强。

速动比率最初是由美国财务学家W. H. Beaver在他1966年发表的《财务比率及其在信用评等中的应用》一文中提出的。其计算公式为:

速动比率=(流动资产-存货)/流动负债

通常情况下,速动比率≥1为比较理想的阈值。如果速动比率小于1,就说明公司没有足够的流动性抵御短期负债的冲击。而一个优秀的企业的速动比率往往能够达到或超过1.5,这意味着公司有很高的流动性以应对临时的紧急情况。

速动比率较低,也可能意味着公司库存过高或者存货不够流通。一个较低的速动比率并不意味着企业运营一定存在风险,不过,这必须与公司所处的行业背景相结合考虑。

总而言之,速动比率的大小是企业短期偿债能力的重要体现。对于投资者来说,不仅要关注其指数情况,还要结合公司的经营状况、行业背景等多方面因素进行分析评判。